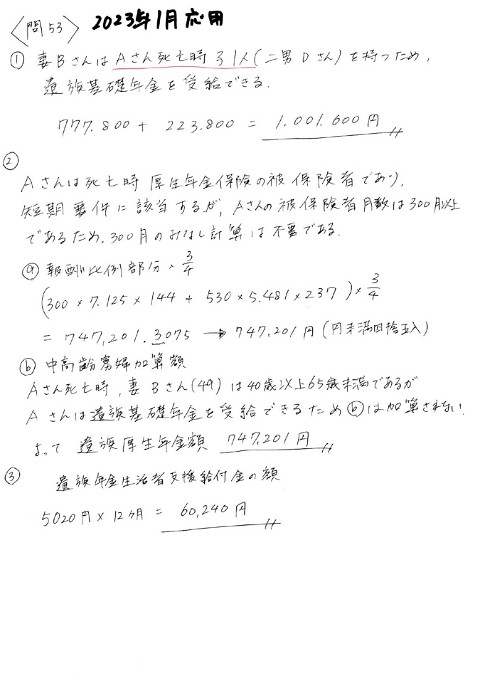

22年1月応用編解説

2.8K Views

July 17, 22

スライド概要

22年1月FP1級学科試験応用編解説など

きんざい合格ターゲットより図・問題引用

FP1級勉強用スライド

関連スライド

FP1級学科試験スペース質問会

各ページのテキスト

22年1月応用編解説 0

タックス 別表四の解法 会計上の利益を税法上の所得金額に修正する 1

別表四の役割とは 会計上の利益額から法人税法上の所得に修正するためのもの 純利益:収益-費用 所得:益金-損金 益金算入:役員から法人への 収益:売上など ➖ = 費用:経費や損失 P/Lの当期純利益 加算 土地の無償譲渡など ➕ 損金不算入:未払法人税・ 減算 益金不算入:受取配当金等 ➖ 減価償却費の超過額・交際費超過 損金算入:減価償却費の繰越超過額 (当期認容額) 2

P/Lの利益+加算ー減算=課税所得 https://www.keidanren.or.jp/policy/2021/024.pdf#page=61 きんざい合格ターゲットp.339 3

減価償却費とは 備品や固定資産(パソコンや車)は毎年使っ ていくうちに劣化し消耗します。 その消耗に応じて固定資産の価値が減る分を 費用として少しずつ計上するのが減価償却費 です。 減価償却超過額(損金不算入)= 減価償却費として損金経理した額-償却限度額 https://rk2.mugen-corp.jp/column/1047/ 4

減価償却費 5

22年1月問57 会計上の減価償却費=(3,500,000-2,000,000) 0.02+2,000,000 =300,000+2,000,000=2,300,000円 税法上の減価償却費限度額 =当期首の帳簿価額 償却率 =3,500,000 0.2=700,000円 減価償却超過額(損⾦不算⼊)=減価償却費として損⾦経理した額-償却限度額 =会計上-税法上の限度額 =2,300,000-700,000=1,600,000円 6

特別償却について 中⼩企業投資促進税制などの特例で使えます。 https://www.chusho.meti.go.jp/zaimu/zeisei/faq44/faq14.html 7

21年5月応用問57 減価償却超過額(損⾦不算⼊)=減価償却費として損⾦経理した額-償却限度額 =会計上-税法上の限度額 =7,800,000-6,900,000=900,000円 減価償却超過額の当期認容額(損⾦算⼊)=償却不⾜額は繰越償却超過額の範囲 内で繰越できる=200,000円 参考︓特別償却に不⾜額が⽣じたときの処理について https://zeirishi-miyake.jp/adviser/post-2178/ 8

減価償却費の具体的な計算(参考) 200%定率法の場合(法人) 年数 1 2 3 4 5 6 7 8 9 10 期⾸帳簿価額 (期⾸未償却 残⾼) 1,000,0 00 800,000 640,000 512,000 409,600 327,680 262,144 196,608 131,072 65,536 調整前償却額 200,00 160,000 128,000 102,400 81,920 65,536 52,429 償却保証額 65,520 65,520 65,520 65,520 65,520 65,520 65,520 65,536 65,536 65,536 (65,536) 改定取得価額 ×改定償却率 償却限度額 200,00 160,000 128,000 102,400 81,920 65,536 65,536 65,536 65,536 65,535 期末帳簿価額 800,000 640,000 512,000 409,600 327,680 262,144 196,608 131,072 65536 1 1〜6年⽬︓償却限度額=期⾸帳簿価額×0.200 7年⽬〜︓7年⽬の期⾸帳簿価額(改定取得価額)×0.250=65,536が償却限度額となる パブロフ簿記の解説記事︓https://pboki.com/nisho2/dep200/dep200.html 9

賃上げ促進税制 通常の要件 上乗せ要件 ⼤企業向け 中⼩企業向け 継続雇⽤者給与等⽀給額が前事 業年度より3%以上増えている こと➡15%税額控除 雇⽤者給与等⽀給額が前年度と ⽐べて1.5%以上増加➡15%税額 控除 ①継続雇⽤者給与等⽀給額が前 年度より4%以上増加➡+10%上乗 せ ②教育訓練費が前年度から20% 以上増加➡+5%上乗せ ①雇⽤者給与等⽀給額が前年度 より2.5%以上増加➡+15%上乗せ (30%に) ②教育訓練費が前年度から10% 以上増加➡+10%上乗せ ①と②両⽅満たした場合➡+15% 上乗せで最⼤30%に ①と②両⽅満たした場合➡+25% 上乗せで最⼤40%に 10

不動産 路線価(相続税評価額)や小規模宅地等特例、取得費取得時期問題 11

路線価・相続税評価額の計算 側 正⾯ ①まず路線価を求める 乙の路線価(1㎡あたり) =正面路線価 奥行価格補正率+側方路線価 奥行価格補正率 側方影響加算率 =250,000 1.00+250,000 0.89 0.08=267,800円 ②乙の1㎡あたりの価額=① 規模格差補正率=267,800 0.76=203,528円 12

貸駐車場として利用している土地の評価(参考) 国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4627.htm 100点を取らせないための問題なので参考程度で…でも2.5%の数字は一応覚えてね💦 13

小規模宅地等の評価減の特例 甲の特例適用後の価額=14,320万円-14320万円 200㎡/400㎡ 50% =14,320万円-3,580万円=10,740万円 14

優良住宅地の造成等のための土地の長期 譲渡所得の特例 15

22年1月試験問62 ② 譲渡所得=収入-経費(取得費+譲渡費用)=50,000万円-(50,000 5%+1,500万円) =46,000万円 【2,000万円以下の部分の所得税(+復興税)+ 住⺠税】︓2000万円×14.21%=2,842,000円 【2000万円超の部分】︓44,000万円×20.315%=89,386,000円 税⾦合計=2,842,000+89386,000=92,228,000円 16

22年1月試験問62 ③ 17

22年1月試験問62 ④ 買換え特例や立体買換えの特例は課税の繰延(先延ばし) ➡取得費を引き継ぎ、取得費が減ることで翌年以降の減価償却 費も少なくなり不動産所得などの負担が増える恐れがある https://lets.mitsuifudosan.co.jp/column/katsuyou/katsuyou30 18

相続・事業承継 自社株評価(類似業種比準方式・純資産価額方式・併用方式) 19

類似業種比準方式 20

類似業種比準価額の業種目は「小なら中」 「中なら大」を選択できる 21

22年1月問63 22

23

純資産価額方式 ★課税時期現在の発⾏済み株式数で割る︕ 2016年1⽉学科試験 問48︓ hKps://fp1-siken.com/kakomon/2016_1/48.html 24

自社株評価引下げ対策 http://www.ishida-office.com/main/topics/No.013.pdf 25

自社株評価引下げ対策 http://www.ishida-office.com/main/topics/No.013.pdf 26

個人の所得税の計算 27

個人の所得税の計算(2) この例題がスラスラ解けたら完璧! 合格ターゲット21~22年版のp.297のPickUp問題 でも難しいから別に解けなくても問題ないです。 多分準確定申告までは出ないし… 28