分散と標準偏差

7.2K Views

July 07, 22

スライド概要

金融分野のポートフォリオ理論から分散と標準偏差について

出典:一般社団法人金融財政事情研究会 1級学科試験22年5月試験より.

当スライド作成者は一般社団法人金融財政事情研究会のFP技能士センター正会員のため許諾申請なく試験問題を利用できます。

FP1級勉強用スライド

関連スライド

FP1級学科試験スペース質問会

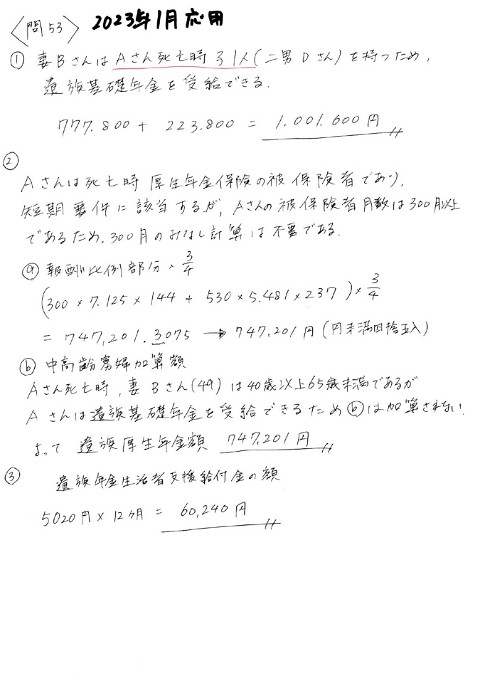

22年1月応用編解説

各ページのテキスト

分散と標準偏差 テストの平均点集計から考える

分散(Variance)とは? 偏差=平均からの距離 分散(V)= (各データの値ー平均値)2 の和 全体のデータ数 分散とは偏差の2乗の和の平均である V=Σ(偏差)2 n 標準偏差(σ)= 分散

三人のテストの平均点で考える 名前 Aさん Bさん Cさん 得点 90点 80点 40点 平均点(E)=(90+80+40)/3人=70点 偏差2=(平均からの距離)2 分散は偏差2の平均 分散(V)={(90-70)2+(80-70)2+(40-70)2}/3 標準偏差σ = 466.666... =21.602 =(90-70)2 1/3+(80-70)2 1/3+(40-70)2 1/3 =21.60 式変形すると V=Σ(偏差)2 生起確率の形になる (四捨五入後) =466.666...

分散をポートフォリオ理論に応用すると 分散(V)=Σ(シナリオ別の予想収益率ーポートフォリオの期待収益率)2 生起確率 分散とは偏差の2乗の和の平均である V=Σ(偏差)2 生起確率 シナリオ別予想収益率:r ポートフォリオの期待収益率:平均値E 生起確率:p V=Σ(r-E)2 p 収益率はテストの点数(成績)みたいなものと考えると高校数学と同じ感覚になる。

各シナリオ別の予想収益率から ポートフォリオの標準偏差を求める ⽣起確率p Aファンドの予想収益率 Bファンドの予想収益率 シナリオ1 20% 10% 5% シナリオ2 50% 15% 0% シナリオ3 30% ▲10% 20% Q.組入比率A:B=6:4のポートフォリオの標準偏差は? A.シナリオ別の予想収益率は以下の通り。 シナリオ1:10% 0.6+5% 0.4=8% シナリオ2:15% 0.6+0% 0.4=9% シナリオ3:(-10%) 0.6+20% 0.4=2% E(ポートフォリオの期待収益率) =各シナリオ別の予想収益率の加重平均 =8% 0.2+9% 0.5+2% 0.3=6.7% 平均との距離(偏差) シナリオ1:8-6.7=1.3 シナリオ2:9-6.7=2.3 シナリオ3:2-6.7=-4.7 V=(1.3)2 0.2+(2.3)2 0.5+(4.7)2 0.3 =9.61 σ= 9.61=3.1%

相関係数:相関性の強さの指標 2資産間(証券Aと証券B)の相互関係のバラツキを見る指標 定義 共分散 相関係数 = Aの標準偏差×𝐵の標準偏差 +1~-1に収まるよう調整にためそれぞれの標準偏差で割っている 共分散=Σ(Aの偏差)×(Bの偏差)×⽣起確率i 共分散は取り扱いがムズカシイので+1~-1に収まるよう相関係数を使って相関性の程度をみる

共分散と相関係数の関係 共分散を文字Cov(A,B)で置いてみよう σA :Aの標準偏差 σB:Bの標準偏差 Cov(A,B) =σA σB ρ (ρ:相関係数) この式を変形すると ρ= Cov(A,B) /(σA σB) で表される 共分散・相関係数どちらも試験で問われる可能性がありますが、定義式を式変形するだけです。

共分散や相関係数を使ったポートフォリ オの分散・標準偏差の求め方 2資産 ポートフォリオの分散(V) =Aの割合2 σA2+Bの割合2 σB2+2 Aの割合 Bの割合 共分散 共分散= σA σB ρ なので = Aの割合2 σA2+Bの割合2 σB2+2 Aの割合 Bの割合 と相関係数を使って表すこともできる σA σB ρ

22年5月試験問56(1) 実績収益率 標準偏差 Yファンド 6.00% 10.00% Zファンド 12.00% 25.00% ① YファンドとZファンドの相関係数 "#.## 共分散 相関係数 = = =0.32 !の標準偏差×#の標準偏差 %#.##×'(.## ② Yファンドのシャープ・レシオ S𝑅 = 実績収益率$安全資産利⼦率 +.##,#.%# = =0.59 !の標準偏差(リスク) %#.## 共分散 80.00

22年5月試験問56(2) 実績収益率 標準偏差 Yファンド 6.00% 10.00% Zファンド 12.00% 25.00% ③ Y:Z=6:4の割合のポートフォリオの標準偏差 ポートフォリオの分散(V) =Yの割合2×σY2+Zの割合2×σZ2+2×Yの割合×Zの割合×共分散 =0.62×10.002+0.42×25.002+2×0.6×0.4×80.00=174.4 ポートフォリオの標準偏差(σ) = 174.4 = 13.2060 → 13.21% 共分散 80.00