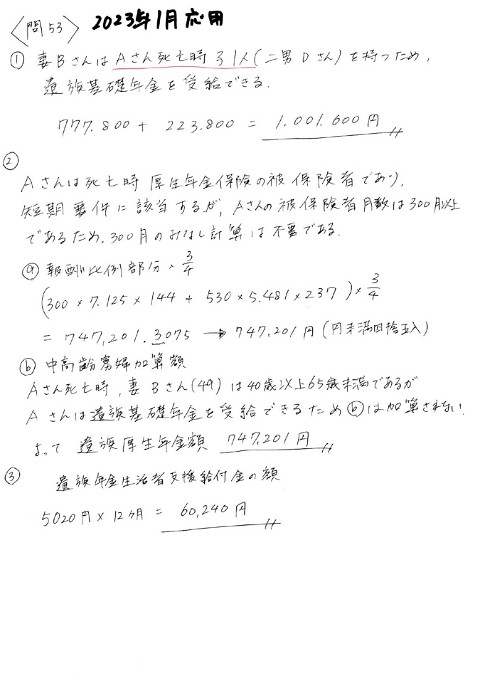

FP1級学科試験2022年5月応用編問59解答解説

1K Views

September 03, 22

スライド概要

FP1級勉強用スライド

関連スライド

FP1級学科試験スペース質問会

各ページのテキスト

2022 年 5 月応用編問 59 解答解説

一時所得の計算 生命保険の解約返戻金は金融類似商品に該当しないか要確認 (金融類似商品 : 保険期間 5 年以下の一時払養老保険等は源泉分離課税) 一時所得=収入ー経費ー特別控除額 50 万円 総所得金額に算入される金額=一時所得の金額 ×1/2 雑所得の計算 雑所得=(公的年金等の収入ー公的年金等控除額)+(その他の収入ー経費) 公的年金等控除額は公的年金等収入が 130 万円以下のとき、 40 (90) 万円〜60 万円 (110 万円) 損益通算の注意点 ・ 他の所得が赤字のとき→損益通算が終わってから 1/2 をかける ・ 他の所得が全て黒字のとき→損益通算しないので 1/2 をかけて足し算 総合課税の長期譲渡と一時所得の 1/2 をかけるタイミング は総所得金額に算入される直前 例 1) 給与所得 : 300 万円 不動産所得 :▲60 万 (負債利子なし) 一時所得 : 50 万円 一次通算 : (経常グループ) 300 万円 -60 万円 =240 万円 譲渡所得 :▲10 万円 (臨時グループ) 50 万円 -10 万円 =40 万円 総所得金額 = 240 万円+40 万円 ×1/2 = 260 万円 例 2) 事業所得 :▲300 万円 不動産所得 : 100 万 雑所得 : 30 万円 一次通算 : (経常グループ) 100 万円 -300 万円 +30 万 =▲170 万円 二次通算 : 250 万円 -170 万円 = 80 万円 (損益通算後の一時所得) 総所得金額=80 万円 ×1/2=40 万円 一時所得 :250 万円 (臨時グループ) 250 万円